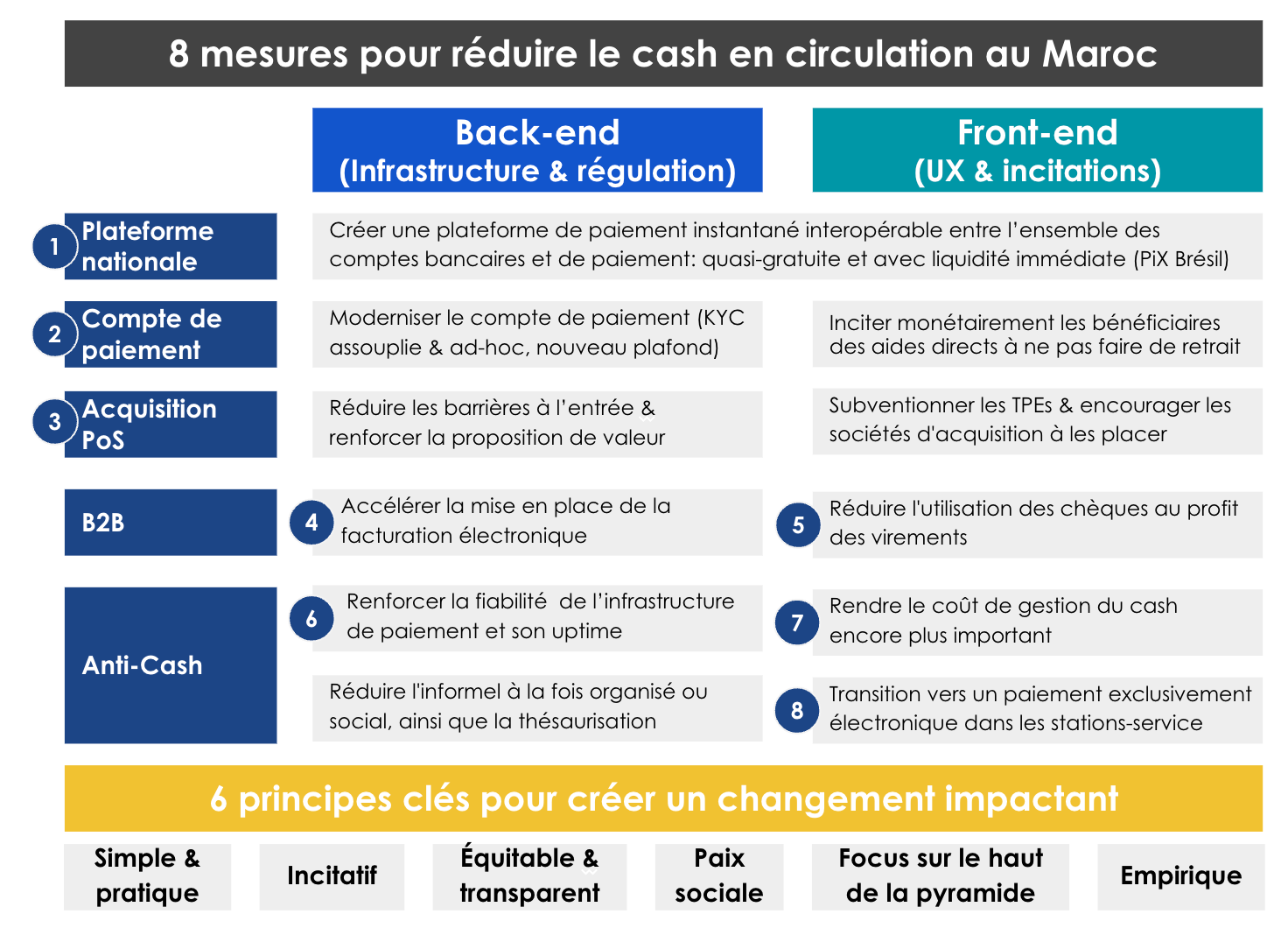

8 mesures potentielles pour réduire le cash en circulation au Maroc

Temps de lecture : 15 minutes

Le niveau de cash en circulation dans l’économie marocaine a dépassé la barre de 400 Milliards de Dhs en fin 2023, soit plus de 30% du PIB, et une augmentation de plus de 50% en moins de 4 ans. L'utilisation massive du cash a plusieurs impacts significatifs sur l’économie nationale. Elle ralentit les circuits de réinvestissement et de création de valeur, exerce une pression sur le taux d'intérêt, et réduit la vélocité des transactions dans l'économie, ce qui freine la croissance. De plus, elle constitue un obstacle à la transparence économique et complique la lutte contre la fraude fiscale.

Selon Bank Al Maghrib (BAM), en 2022, le nombre global de moyens de paiement scripturaux échangés a connu une hausse de 21%, avec 418 millions d’opérations et une valeur de 4 516 milliards de dirhams. Les moyens de paiement sont répartis en nombre de transactions comme suit : le virement arrive en tête avec 44,8 % des échanges, suivi par la carte bancaire (32,1 %), les prélèvements (12,5 %), les chèques (7,5 %), et enfin le paiement mobile et les LCN, avec des parts respectives de 1,9 % et 1,2 %.

Lorsqu'on compare le Maroc à d'autres pays en termes de nombre de transactions scripturales, on enregistre une moyenne de 11,2 transactions par an et par habitant, tandis que la Turquie en compte plus de 500 et les États-Unis plus de 1 000 transactions par an et par habitant.

Alors que d'autres pays ont réussi à faire la transition vers une économie plus formelle grâce à la numérisation des paiements, le Maroc reste encore fortement dépendant du cash.

L’exception marocaine n’est pas une fatalité, voici quelques suggestions de mesures et principes essentiels pour stopper l'hémorragie du cash.

6 principes clés pour réduire l’usage du Cash au Maroc

Simple et pratique - L’expérience du citoyen et du commerçant doit être aussi facile que d’envoyer un message sur Whatsapp. Il suffit d’installer les applications de paiement mobile au Maroc et essayer de s’inscrire ou d’effectuer une transaction pour comprendre l’une des raisons pour lesquelles ces moyen de paiement ne décollent pas. C’est un véritable parcours du combattant avec de nombreux clics, alors que nos concitoyens sont habitués à des applications comme Whatsapp, qui sont ultra-simples.

Incitatif - Les commerçants, en tant qu'acteurs économiques, réagissent aux incitations pour maximiser leur profit. L’adoption des moyens de paiement électronique (carte, paiement mobile, etc.) doit devenir plus rentable et pratique que les avantages liés au contournement de l'impôt. Si, demain, un commerçant constate que 20% de ses clients quittent son magasin parce qu'il ne propose pas de paiement électronique, il sera naturellement poussé à accepter le paiement électronique.

Équitable et transparent - Encourager l’adoption des paiements électroniques sous prétexte d’exonérations fiscales est une solution trompeuse qui peut s’avérer contre-productive. Ces mesures ne peuvent durer indéfiniment, surtout lorsque les exonérations ne sont pas justifiées. L'État doit redoubler d'efforts en matière d'éducation financière et communiquer de manière transparente les objectifs, les responsabilités et les impacts à long terme de la continuité de l'utilisation du cash sur l'économie nationale. Plusieurs citoyens sur-estissement l’impact de payer les impôts sur leur business

Paix sociale - Le Maroc n’est pas prêt socialement et politiquement à mettre en place des mesures radicales pour mettre fin au cash. Les solutions doivent s’adapter à la réalité marocaine dans un contexte où l’État cherche à maximiser ces recettes sans impacter la paix sociale. Des mesures comme imposer le paiement électronique du jour au lendemain pour l’ensemble des commerçants comme aux Emirats ou en Arabie saoudite sont loin d’être réalistes dans notre contexte marocain.

Se concentrer sur le haut de la pyramide - Nous avons cherché à réduire l'utilisation du cash en passant par les établissements de paiement, en nous concentrant initialement sur des comptes de paiement plafonnés à 20 000 Dhs, destinés à une classe sociale plus à l'aise dans l'informel. Il est plus opportun de concentrer les efforts pour réduire l'utilisation de l'argent liquide en commençant par les citoyens et les entreprises qui respectent déjà leurs obligations fiscales.

Empirique - Il est essentiel de se concentrer sur des mesures ayant déjà fait leurs preuves dans d'autres contextes similaires plutôt que de s'aventurer dans des innovations encore en phase de test, comme le e-dirham. Les monnaies numériques des banques centrales (CBDC) sont encore dans une phase d'expérimentation dans la plupart des pays, avec des résultats mitigés.

8 mesures pour réduire le cash en circulation au Maroc

1. Créer une plateforme de paiement instantané interopérable entre l’ensemble des comptes bancaires et de paiement

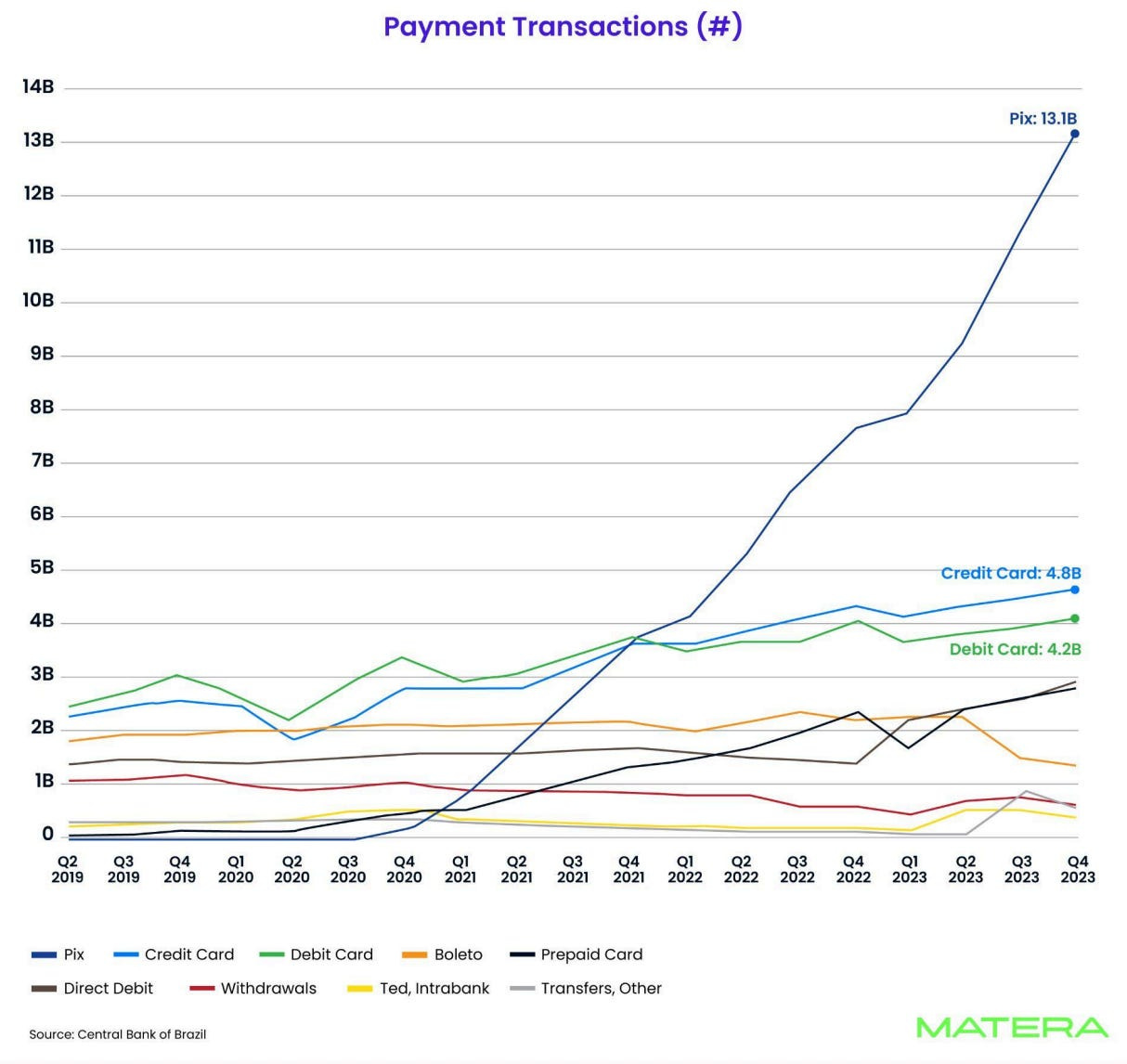

Imaginez recevoir une facture par e-mail et pouvoir la payer instantanément en scannant un QR code, ou bien recevoir 100 Dhs de façon instantanée de la part d'un ami sur votre compte bancaire juste en lui donnant votre numéro de téléphone ou votre email (pas votre RIB). Les Brésiliens vivent cette réalité depuis quatre ans grâce à PiX.

PiX est un système de paiement instantané développé et géré par la Banque Centrale du Brésil. Lancé en novembre 2020, il a modernisé l'économie brésilienne, où 77 % des transactions de détail se faisaient encore en espèces en 2019. PiX a rapidement gagné en popularité, avec plus de 130 millions de consommateurs, soit 70 % de la population adulte brésilienne, ayant effectué ou reçu une transaction via PiX 25 mois après son lancement, et plus de 12 millions d'entreprises utilisant PiX. Source

Les transactions par carte ont continué d’augmenter mais PiX a pu débloquer des nouveaux use cases et de remplacer surtout le cash avec plus de 13.1 Milliards de transactions durant Q4 2023.

Comment fonctionne PiX?

Enregistrement : Les utilisateurs enregistrent des "clés" (téléphone, e-mail, identifiant aléatoire, etc.) associées à leur compte bancaire ou de paiement, et partagées avec la Banque Centrale.

Paiement : Le payeur utilise la clé du destinataire pour initier un transfert.

Transfert : Les fonds sont transférés en temps réel et de manière irréversible entre comptes via la Banque Centrale.

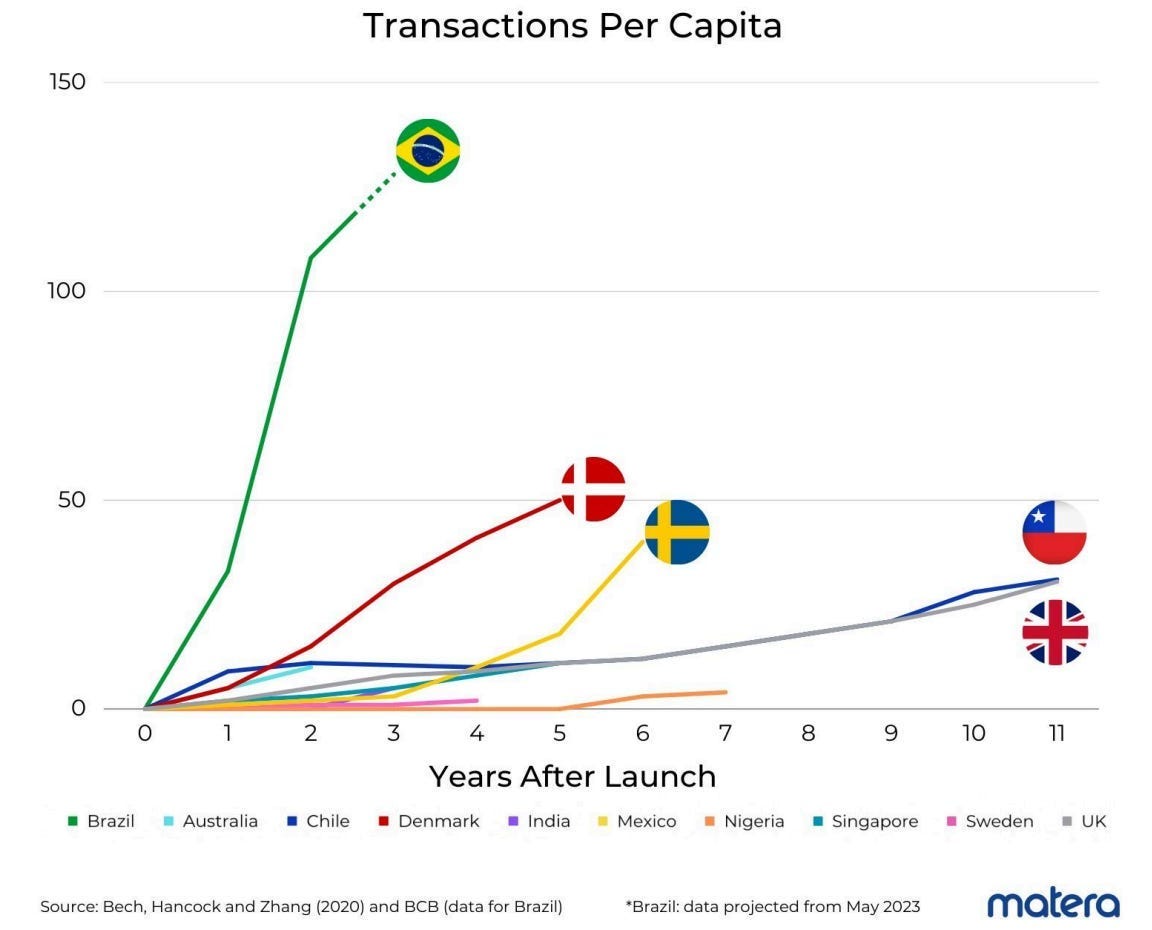

Une plateforme similaire à PiX existe déjà dans plusieurs pays comme l’Inde, la Suisse, l’Egypte, parmi d’autres pays... et loin d’être une innovation se limitant uniquement au marché brésilien. Néanmoins, les chiffres d’adoption de PiX par la société brésilienne sont uniques et dépassent largement les autres expériences internationales.

Bank Al Maghrib pourrait créer et opérer un système similaire afin de favoriser l’ interopérabilité entre l’ensemble des comptes bancaires et comptes de paiement au Maroc. PiX a été réalisé entièrement en interne et a coûté moins de 3 millions de dollars à La Banque Centrale Brésilienne pour le développer. Ce service est entièrement gratuit pour les citoyens. Pour les paiements commerçants, le taux est plafonné à 0.25%, avec une disponibilité immédiate des fonds.

2. Moderniser les comptes de paiement

Les établissements de paiement, initialement perçus comme un moyen d’inclusion financière pour les populations non bancarisées, n’ont pas réussi à remplir cette mission. Le système actuel repose sur des comptes de paiement plafonnés à 20 000 Dhs et exige une procédure de KYC aussi complexe que celle d’un compte bancaire. En revanche, une banque comme CIH a fait un effort admirable dans l’inclusion financière des marocains, notamment les jeunes, en offrant une proposition de valeur beaucoup plus forte: Code 30, un compte bancaire gratuit, des paiements internationaux, des fonctionnalités avancées dans l’application et aucun plafond de montant, contrairement à un compte de paiement.

Aujourd’hui le compte de paiement est principalement utilisé comme un simple compte de retrait. Au cours des six premiers mois de 2024, 3,81 millions de familles ont reçu une aide, soit un montant total de 2 milliards de dirhams. Bien que 69% des aides sociales directes aient été distribuées à travers les établissements de paiement, la quasi majorité des citoyens bénéficiaires transforment ces aides en cash dès leur réception.

Une solution potentielle pour répondre à ce défi et encourager le paiement mobile serait d’introduire un système de CashBack. Les citoyens pourraient choisir entre recevoir 1000 Dhs s’ils paient leurs factures et les commerçants directement via leur wallet, ou 950 Dhs s’ils préfèrent le cash (soit un pénalité de 5%). Une telle incitation réduirait le trafic en magasin pour les acteurs qui refusent d'accepter les paiements électroniques, au profit de ceux qui les adoptent. Pour maintenir et développer leur chiffre d'affaires, ces acteurs seront donc contraints de s'adapter en intégrant de nouvelles méthodes de paiement.

Pour rendre un tel mécanisme possible, les acteurs d'établissements de paiement devraient investir massivement dans la simplification de leur expérience utilisateur (interface de l’application, KYC ad-hoc, augmentation plafond etc..) et dans l’expansion de leur réseau pour atteindre une taille critique (moins de 25 000 agents à fin 2023 selon le rapport annuel sur la supervision bancaire de 2023).

3. Accélérer et simplifier de l’acquisition des terminaux de paiement pour les commerçants

Actuellement, il y a environ 61 000 TPEs actives au Maroc, un chiffre relativement faible comparé aux plus d’un million de commerçants estimés dans le pays. Par ailleurs, le secteur des paiements est extrêmement complexe, nécessitant une excellence opérationnelle et une mise à niveau continue des systèmes. Cette complexité ne devient rentable que lorsque le volume des transactions atteint un niveau significatif.

Pour encourager l’adoption des TPE chez les commerçants, une des solutions serait de simplifier leur acquisition en proposant une offre attrayante :

Un POS (ou soft POS) avec une gratuité des frais sur les premiers 100 000 dirhams de transactions.

Une mise à disposition des fonds dès le lendemain (J+1) pour les commerçants.

Un taux de commission réduit, combiné à une amélioration significative du niveau de service grâce à une intensification des efforts commerciaux via la libéralisation du marché de l’acquisition et la refonte des frais d’interchange dans une logique de volume plutôt que de prix.

L’État pourrait également offrir des cashbacks aux établissements d’acquisition qui favorisent cette transition. Le retour sur investissement pour l'État serait évident : en augmentant le nombre de paiements formels, il pourrait récupérer davantage de TVA et d’IS, compensant ainsi les subventions et les cashbacks accordés.

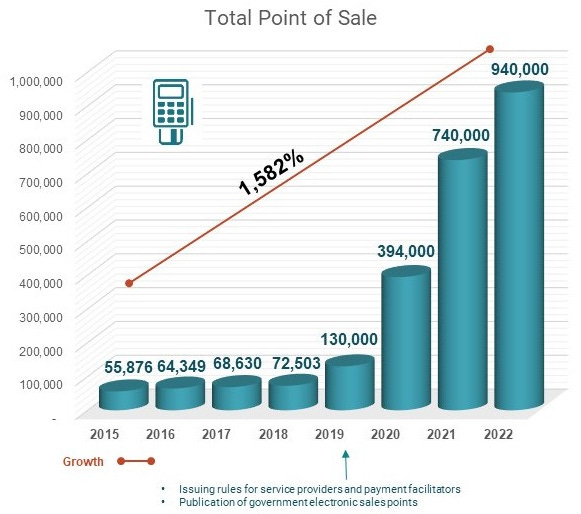

À titre de benchmark, en 2020, la Banque Centrale d'Égypte (CBE) a financé l'achat de 100 000 terminaux de paiement (POS) dans le cadre d'un plan visant à promouvoir l'utilisation des services de paiement électronique. Les neuf banques en charge de l’acquisition en Égypte ont pu recevoir des incitations sous forme de bonus équivalant à 0,5 % de la valeur totale des transactions traitées via chaque terminal sur les trois premiers mois d’utilisation. Le reste appartient à l’histoire, les résultats sont plus que impressionnants: en trois ans, le nombre de TPE a été multiplié par sept, atteignant 940 000 TPE en 2022.

4. Accélérer la mise en place de la facturation électronique

La mise en place de la facturation électronique en B2B est essentielle pour réduire l'utilisation du cash, souvent associé à la fraude fiscale. En mai 2024,La DGI a lancé un appel d’offres pour le développement d’un système de facturation électronique. Cependant, un budget de 6,5 millions de dirhams semble relativement modeste pour un système aussi complexe et crucial. Un tel projet nécessite non seulement une infrastructure technologique robuste avec une API permettant aux logiciels de facturation d’échanger facilement les données, mais aussi une interface utilisateur simple et intuitive, ainsi qu’une sécurité renforcée pour protéger les données sensibles.

Ce projet n’est pas nouveau. La DGI en est à sa deuxième tentative. La première tentative introduite dans la loi de finances 2018, devait entrer en vigueur début 2019. Cependant, les commerçants grossistes des quartiers Derb Omar et certains partis politiques ont fait échouer le projet.

La DGI prévoit de lancer le système de manière optionnelle à partir de 2026 pour les entreprises générant un chiffre d’affaires supérieur à 50 millions Dhs. Toute facture n’ayant donc pas été émise par le système électronique de la DGI sera automatiquement rejetée, avant de le rendre obligatoire pour l’ensemble des entreprises.

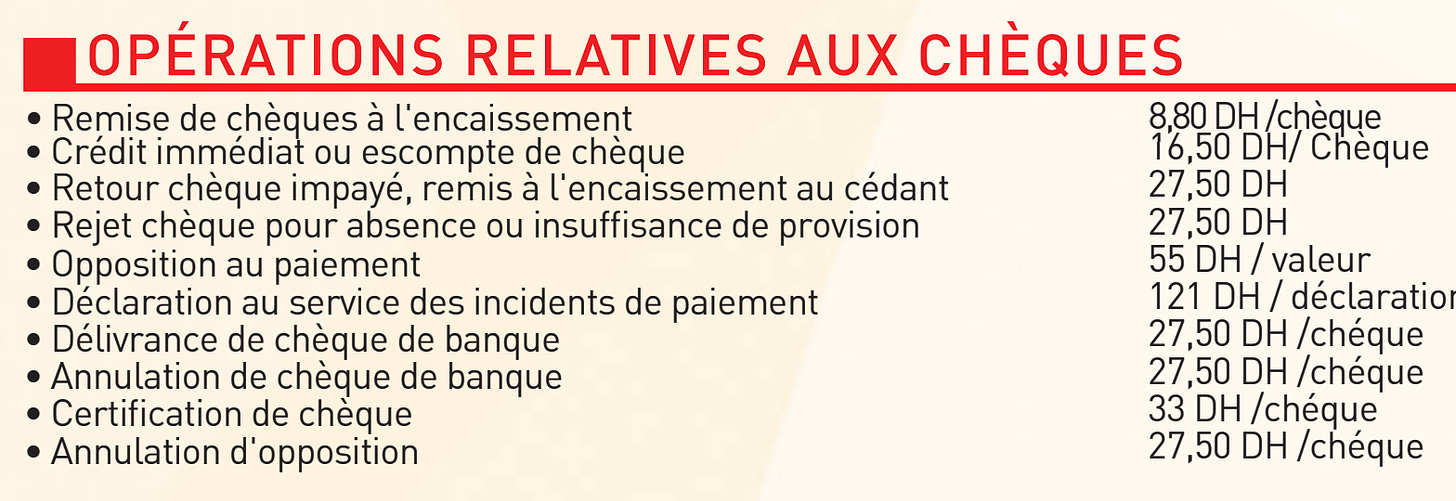

5. Réduire l’Utilisation des chèques au profit des virements

Une autre mesure consiste à rendre l'utilisation des chèques moins attrayante en augmentant significativement les frais d'encaissement. Actuellement, le prix de chèque est réglementé par BAM, bien que leur traitement soit très coûteux et complexe pour les banques par rapport aux virements. En augmentant ce plafond, les banques pourraient décourager l'utilisation des chèques, qui alimentent le système de circulation du cash. À titre d’exemple, 75 % des paiements par chèque finissent par être retirés en espèces.

6. Renforcer la fiabilité de l’infrastructure de paiement et son uptime

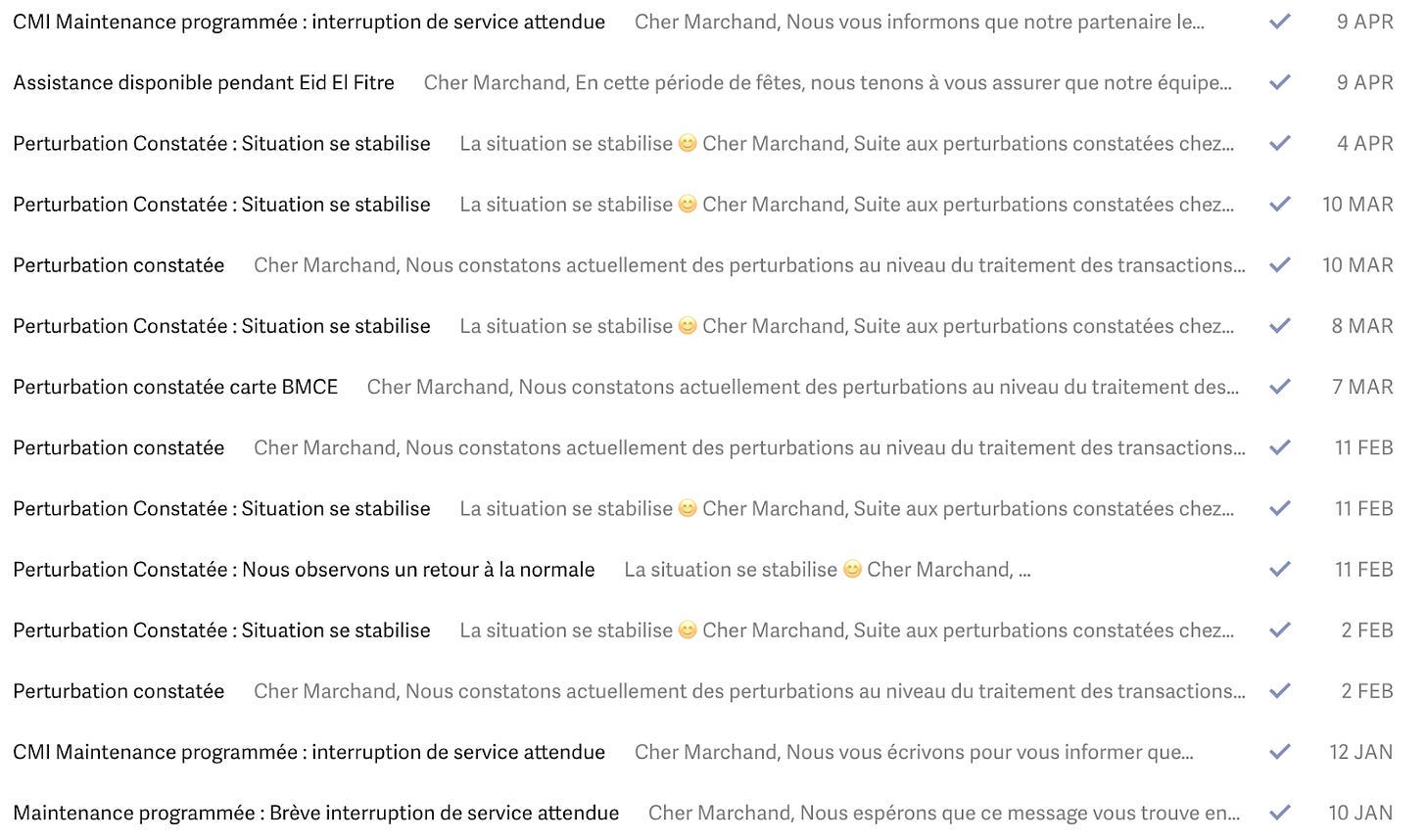

Entre janvier et avril 2024, l'infrastructure de paiement par carte bancaire au Maroc a subi plus de 11 interruptions, affectant les paiements en ligne et via TPE, parfois pendant plusieurs heures. Ces perturbations compromettent la fiabilité et la confiance dans les paiements électroniques. Pour soutenir la transition vers une économie digitalisée, il est essentiel de renforcer la fiabilité de cette infrastructure. Cela implique de minimiser les temps d'arrêt et de mettre en place des protocoles de secours efficaces, garantissant ainsi la continuité des transactions.

7. Rendre le coût de gestion de cash encore plus important

Un autre démarche complémentaire consisterait à rendre l'utilisation du cash moins attractive en adoptant plusieurs mesures:

Réduire le plafond des paiement en espèces admis fiscalement de 20 000 dirhams à 5 000 dirhams

Supprimer les billets de 200 dirhams pour rendre le stockage et la manipulation de grandes sommes d'argent liquide encore plus encombrants et moins pratiques;

Augmenter les droits de timbre sur les paiements en espèces au-delà de 0.25%.

Ces actions doivent être accompagnées d’une application rigoureuse des règles fiscales et douanières afin de garantir des conditions de concurrence équitables pour les PME respectueuses de la loi. Cela implique l’imposition de sanctions sévères aux détaillants trouvés en possession de marchandises sans facture ou à ceux qui ne fournissent pas de factures ou de tickets de caisse à leurs clients.

8. Transition vers un paiement exclusivement électronique dans les stations-service

Si on reprend les chiffres du HCP en 2014 concernant la répartition de la consommation des Marocains, on constate que les secteurs en tête de liste sont fortement marqués par l’informel et l’utilisation du cash, ce qui complique considérablement la mise en œuvre du changement.

Au Maroc, le secteur le plus apte à adopter un passage exclusif aux paiements électroniques (avec une période de transition d’un an par exemple) serait celui des stations-service et ce pour 3 raisons :

La majorité des propriétaires de voitures sont déjà financièrement inclus ou ont la capacité de l'être. Par conséquent, le risque d’exclusion sociale en appliquant une telle mesure est réduit.

Les stations-service ne craignent pas, a priori, la pression fiscale, car l'État a déjà une bonne connaissance du volume des importations de carburant, et par conséquent, de leurs revenus.

Le coût des transactions par carte dans ce secteur s'élève uniquement à 0,25 %, ce qui est relativement faible et probablement inférieur au coût de gestion du cash.

La mise en œuvre d’une telle mesure permettra de créer l’habitude et d’encourager l’adoption du paiement par carte pour des millions de Marocains, non seulement pour l'achat de carburant, mais aussi pour d'autres dépenses quotidiennes. Cette initiative entraînerait une augmentation du nombre de comptes bancaires et des paiements avec des fonds disponibles, car pour payer pour le carburant, il faut disposer de liquidités sur le compte, au détriment du cash.

Cette adoption du paiement par carte par une partie de la population créerait une pression sur d'autres secteurs, tels que les restaurateurs, les retailers, les médecins... pour qu'ils acceptent également les paiements par carte. Ces commerçants risqueraient de perdre des clients s'ils n'offrent pas cette option. À terme, l'augmentation des transactions formelles via carte bancaire deviendra plus rentable que le contournement de l'impôt, rendant l'économie plus transparente.

Si on suppose que le marché des stations de services réalise un chiffre d'affaires compris entre 80 et 90 milliards de Dhs par an (Medias24) et qu’uniquement 6 Milliards de Dhs est réalisé par carte (Source CMI). Si on fait l’hypothèse que le reste du marché est réparti à raison de 20% en B2B (paiement via virement/chèque) et 80% en cash. On se retrouve avec un potentiel de digitalisation à plus de 50 Milliards de Dhs, ce qui revient à doubler la taille du marché de paiement électronique actuellement. Une initiative similaire a été mise en place en Ethiopie avec des résultats probants.

Pour accélérer la lutte contre le cash, des mesures concernant l'informel, qu'il soit organisé ou social, ainsi que la thésaurisation, serait également nécessaire, mais elles nécessiteront un courage politique plus important.

La digitalisation des moyens de paiement est clé pour l’amélioration de l’équité fiscale et l’élargissement de l’assiette fiscale, permettant ainsi de mobiliser les ressources nécessaires pour l’ensemble des réformes critiques du pays (santé, éducation et social). En outre, cette transition permettrait de réintégrer une partie des 400 milliards de dirhams thésaurisés dans l’économie, offrant ainsi aux entrepreneurs et aux investisseurs l’opportunité d'accéder à de nouveaux marchés, tout en facilitant l’accès au financement et en favorisant davantage la compétitivité des différents secteurs.

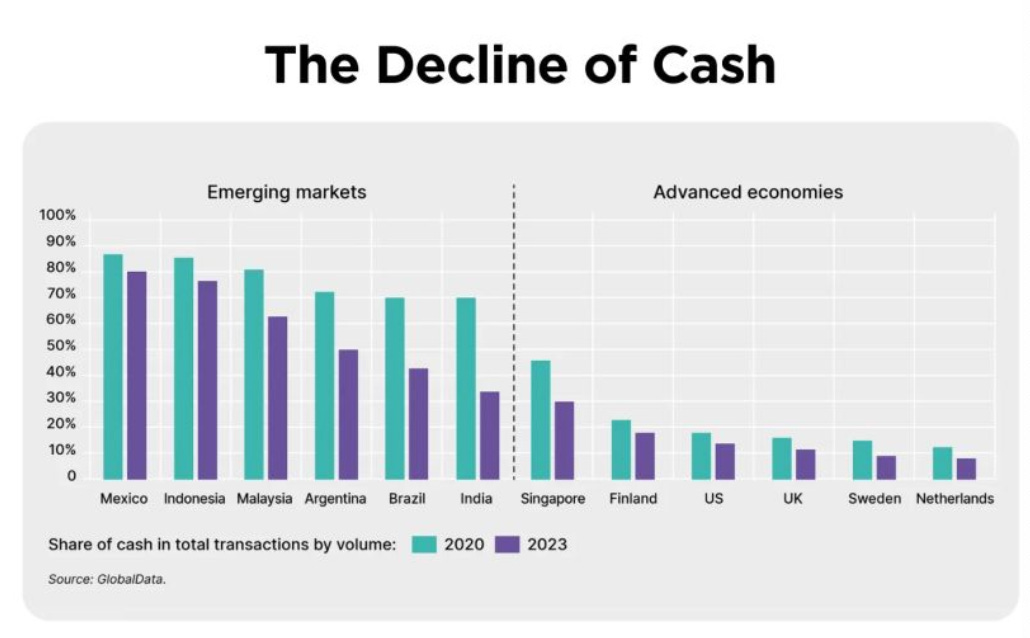

Un dernier graphique pour illustrer que la réduction du cash est non seulement possible, mais que plusieurs pays, comme le Brésil et l'Inde, ont déjà réussi à opérer ce changement de manière significative.

A banger like always! Its been a while since your last post. Keep them coming...

Excellent article si Hamza ! Bravo !